秉持ESG理念的投资者不仅想赚钱,还想让世界变得更美好。但基金经理的“漂绿”行为,让他们的愿望破灭。

1986年,美国一位环境学家在斐济岛旅行时,观察到一种现象:当地旅店老板会建议住客重复使用房间里的毛巾,为此给出的理由是:减少生态影响。

但与此同时,这些旅店老板建造了新的房屋,不断扩大营业规模。

显然,这种扩张会对当地生态造成更大影响。

这位环境学家发现,旅店提出“重复使用毛巾”的原因并非是保护环境,而是出于成本考量——减少毛巾清洁的费用。

基于这种虚假环保诉求的现象,“漂绿(greenwashing)”一词被首次提出。

起初,“漂绿”主要与环保宣传相关,但随着人们的关注从环境因素延伸到更广的ESG范畴,“漂绿”也被用来形容与ESG相关的误导性行为。

除了企业鼓吹自身不具备的ESG优势外,“漂绿”行为也会出现在金融领域。

比如ESG基金经理通过宣扬其ESG投资理念和投资策略,来吸引ESG资金,但实际上却投向ESG表现差的公司,或者根本没有采取充分的ESG评估工作。

随着ESG投资规模的不断增长,与此相关的“漂绿”可能性也越来越大,对ESG生态的不利影响也愈发明显。

为此,全球市场加强了对投资“漂绿”的监管。

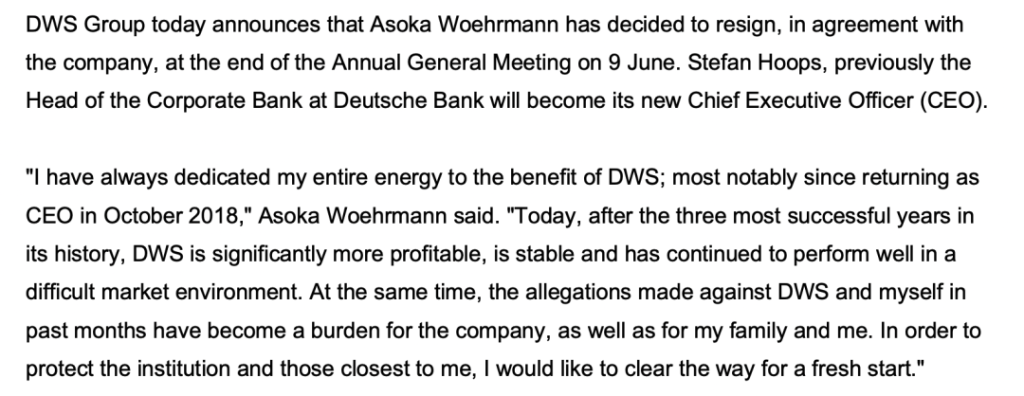

6月1日,德意志银行旗下的资产管理公司DWS宣布,其CEO将于今年股东大会(6月9日)结束后辞职。

根据DWS公告,CEO选择辞职的原因可能与公司被指控存在“漂绿”行为有关。

就在公告前一天,因涉嫌夸大ESG投资策略的使用情况,德国市场监管机构和联邦刑事警察局五十余人,对DWS位于法兰克福的办事处进行了突击检查。

自去年8月起,美国证券交易委员会(SEC)就因同样原因,对DWS展开了调查。

2021年3月,DWS首席可持续发展官因反对公司歪曲和夸大ESG投资能力,而遭到解雇。

5个月后,该高管将表明DWS存在“漂绿”行为的内部文件和沟通邮件交给了媒体。随后,SEC宣布启动对DWS的调查。

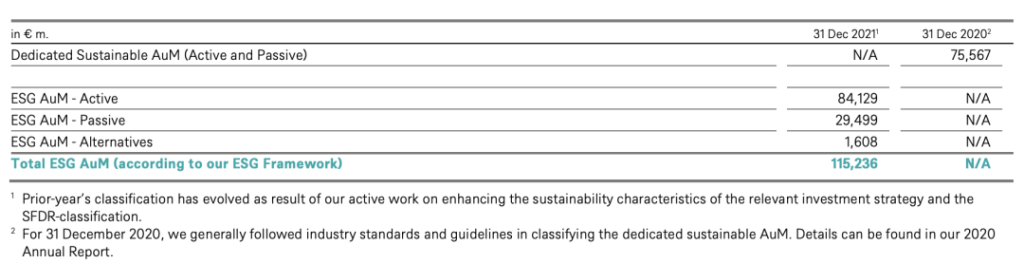

DWS是德意志银行的资管子公司。截至2022年3月31日,DWS的资管规模达到了9,020亿欧元。

2019年,DWS将ESG投资作为公司的一项重要战略。

DWS还搭建了ESG监管委员会,制定了ESG投资标准和流程,并推出了ESG投资产品。

在2020年度报告中,DWS宣称有大约有一半(4,590亿欧元)资产采用了ESG策略。

但在2021年,DWS披露的ESG资管规模为1,152亿欧元,同比下降了75%。

根据前首席可持续发展官的爆料,DWS在过去严重夸大了ESG资管规模,掩盖了ESG投资策略的真实使用情况。

基于此,SEC展开了对DWS的“漂绿”调查。

前不久,德国监管部门的突击检查,再次给DWS造成新的压力。截止6月1日收盘时,DWS股价当日下跌了6.2%。

随着资金源源不断的流入ESG投资产品中,全球市场正加强对此类投资的“漂绿”监管和审查。

解决“漂绿”问题的里程碑事件,是欧盟出台的《可持续金融披露条例(SFDR)》。

发布于2019年的SFDR,要求资管机构披露金融产品的ESG信息,包括将ESG风险融入投资决策流程中的政策和方法,以及ESG因素对金融产品的影响情况等。

SFDR旨在提高欧盟地区ESG投资的透明度,并使更多投资活动考虑ESG因素。

值得一提的是,SFDR的监管范围不仅包括在欧盟注册的金融机构,还涉及在欧盟销售金融产品的域外金融机构。

因此,SFDR在一定程度上推动了其他国家和地区的ESG投资监管进程。

2021年6月,香港证监会发出通函,要求在港经营的资产管理机构对ESG基金进行定期评估和报告。

此外,香港证监会还在官网列出了经过官方认可的ESG基金列表。

在全球最大的ESG投资市场,SEC也正在就一项有关ESG基金和投资顾问的信披法规,公开征询市场意见。

今年5月25日,SEC出台了该法规的草案。若法规获得最终批准,在SEC注册的ESG基金公司将被要求在招募说明书、年报和顾问手册中,披露更加详细的ESG策略信息。

比如关注环境因素的基金,需要披露投资组合的温室气体排放量;声称实现特定ESG影响的基金,需要描述其ESG目标的具体影响,并披露取得的进展。

而通过代理投票来实现其ESG战略的基金,需要披露ESG代理投票信息。

除出台披露法规外,SEC也通过下设的气候和ESG工作小组,加强了对投资“漂绿”行为的审查和执法。

5月23日,SEC向纽约银行梅隆投资顾问公司(BNYMIA)发起正式诉讼,指控BNYMIA旗下的67支基金,未按照其宣称的那样进行ESG评估。

最终,BNYMIA支付了150万美元的处罚金。

与此类似,DWS一旦被SEC认定为存在“漂绿”行为,也将面临诉讼和罚款。

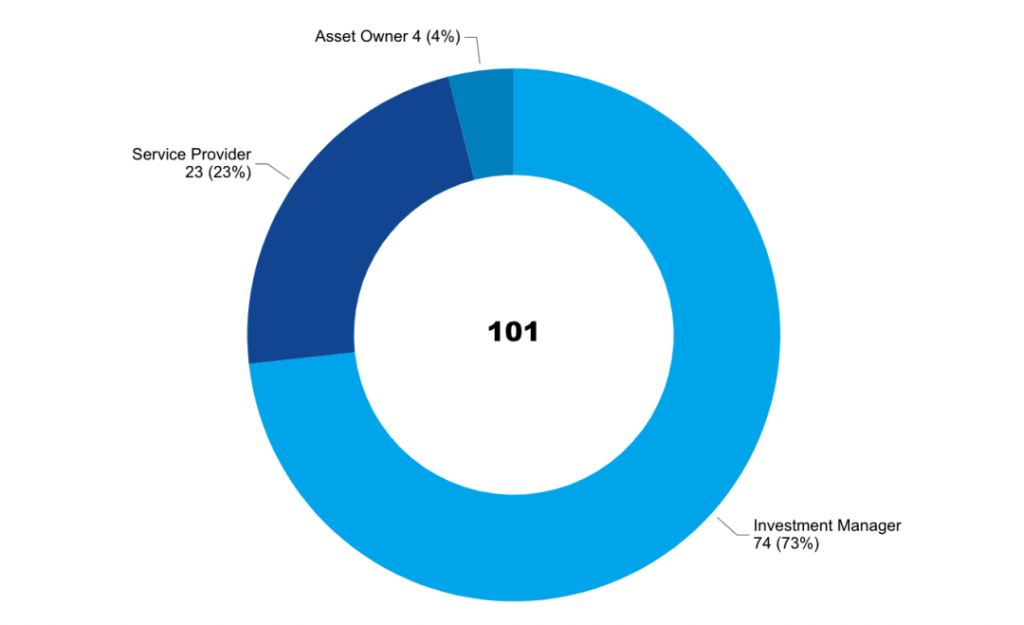

近年来,ESG投资在国内呈现爆发式增长。

截止目前,国内签署PRI的成员机构达到了101家,其中有74家为资管机构。

另一方面,国内ESG资管产品规模日益增长,类型愈发丰富。

在过去一年多的时间内,国内在ESG公募基金的基础上,又出现了ESG私募基金、银行理财和保险产品,ESG资管产品数量达到200支,资产规模超三千亿。

虽然相较欧美的万亿市场,国内ESG投资仍处于早期阶段,但随着ESG理念的普及和投资观念的转变,ESG投资在国内方兴未艾。

越来越多的国内金融机构开始布局ESG投资,以吸引那些致力于“通过投资改善世界”的投资者。

不过,与其他主题基金一样,国内ESG基金也总被市场质疑存在“风格跑偏”的问题。

其中,让人津津乐道的是ESG基金“醉酒”——国内很多ESG基金的重仓股竟然是酒企。

根据持仓情况倒推,很多人认为国内ESG基金是“挂羊头卖狗肉”,并未真正投向ESG表现好的公司。

虽然这中间存在对ESG标准的差异化理解,但更主要的问题是,ESG投资像一个“黑匣子”,外界并不了解其中的ESG决策过程。

翻阅国内ESG基金的招募说明书,你会发现基金公司在“投资策略”章节中,描述了有关ESG投资策略的情况。

但遗憾的是,很多招募说明书主要是普及了ESG投资的知识,或者笼统地介绍了ESG投资的流程,但未详细说明自身是如何进行ESG决策的。

而且在不同招募说明书中,许多有关ESG投资策略的文字描述惊现大面积的雷同。

看到这样的招募说明书,又看到不符合预期的持仓结果,市场自然会产生质疑。

根据基金披露的信息,ESG投资者会筛选出最能满足自身可持续发展愿望的资管人和投资产品。

但由于ESG投资供需失衡,ESG标准又缺乏,加上“ESG”“可持续发展”“低碳”等词汇没有使用限制,ESG投资披露的真实性令人担忧,ESG投资者也很难辨别真伪。

最终,ESG投资的“漂绿”行为,将严重分散市场注意力,造成资源错配和浪费,产生“劣币驱逐良币”的后果。

为此,监管政策仍是遏制投资“漂绿”的有效手段。

不知道国内市场是否会出台相关监管政策,但参与国际投资的金融机构要先警惕起来了——毕竟,全球强化对ESG投资的“漂绿”监管,已是不争的事实。

本文由公众号:【ESG老妹儿】发布,其版权均为原作者所有,文章为作者独立观点,不代表本站观点